幾乎每一次我們幫企業(yè)做績效考核體系的時候都會遇到一個棘手且看似無解的問題:績效目標值不知道怎么定�!財務(wù)給了預(yù)算也沒法用�����!

一年一度的預(yù)算會議簡直就是吵架現(xiàn)場。

公司領(lǐng)導(dǎo)對子公司負責人張總說:張總啊�����,去年你們業(yè)績還可以啊���,今年行情還不錯����,增長個10%沒問題吧�?

子公司負責人說:領(lǐng)導(dǎo)啊,您真是太為難兄弟我了���。去年業(yè)績好也就是運氣好啊��,今年您是不知道�����,咱競爭對手打低價策略��,手下員工好不容易培養(yǎng)起來也因為工資低走了�。我現(xiàn)在是內(nèi)憂外患,想跟您申請降低下預(yù)算呢����。

公司領(lǐng)導(dǎo)只能又說:不行啊,上級單位今年給咱壓的任務(wù)很重�,不往下分解完不成啊�����!

子公司負責人這時面露難色的說:好吧��,我不申請降低了�,那領(lǐng)導(dǎo)您看能不能別給我這個板塊加預(yù)算了,我努努力還完成去年的業(yè)績吧�����?

做人力的都知道�,絕大部分企業(yè)工資實行的是目標責任制�����。吵架就是為了多拿錢���!

怎么講�����,比如工資50萬���,固定發(fā)放的有30萬����,20萬是浮動的��,根據(jù)績效目標的完成好壞�����,完成的多可能20萬會變成30萬�����,完成的不會可能20萬就變成10萬了�。

這個時候,績效目標的制定就很關(guān)鍵了,定的低自然容易超額完成,定的高就可能完不成扣工資了����。

可是這個定的高��、定的低到底如何衡量呢?大部分企業(yè)都是上面往[敏感詞]壓��,[敏感詞]往上面討價還價��,后雙方博弈確定了一個目標值�。

這背后的本質(zhì)原因還是因為,定目標的人不了解業(yè)務(wù)的實際情況�;而報目標的人出于自身利益考慮通常都非常保守。即所謂委托代理關(guān)系下的信息不對稱�����。

除了吵架定目標��,還有哪些方式����?來看一下國資委定超額利潤分享的目標值思路:“企業(yè)在設(shè)定目標利潤時���,應(yīng)與戰(zhàn)略規(guī)劃充分銜接����,年度目標利潤原則上不低于以下利潤水平的高者”:

2.按照企業(yè)上一年凈資產(chǎn)收益率計算的利潤水平;

4.按照行業(yè)平均凈資產(chǎn)收益率計算的利潤水平。

這個目標值設(shè)定的背后體現(xiàn)了兩個對比維度“和歷史比����、和行業(yè)比”,經(jīng)對比后����,能夠一定程度上解決目標值沒有依據(jù)的問題。但是新的問題又冒出來了:

1.鞭打快牛:以前做得好的現(xiàn)在要更好���,但其實到了一定程度后沒進步一個點都要付出非常大的努力��;

2.保護慢牛:以前做的不好的現(xiàn)在目標定的還是低�����,縱容落后����;

3.沒有行業(yè)數(shù)據(jù):對標競爭對手���,或者參考行業(yè)���,但數(shù)據(jù)從哪里來����?很難�����。

所以“和歷史比�����、和行業(yè)比”只能解決一部分的問題��,沒辦法更為徹底的解決信息不對稱的問題���。

“摘牌子��、自定基數(shù)����、自取薪酬”能充分激發(fā)潛力

今天要介紹的就是聯(lián)合基數(shù)法����,通過摘牌子的方式自定目標與薪酬���,更為徹底的解決信息不對稱問題�����。

聯(lián)合基數(shù)法的核心要義總結(jié)起來就是“自定基數(shù)�����、考核兌現(xiàn)���、超額獎勵��、少報懲罰”�����。

原來的時候,子/分公司負責人的薪酬都是死數(shù)�,大家對此頗有怨言,有的認為內(nèi)部分配不公平�,有的認為和市場相比沒有競爭力。

要錢的時候都很積極���,但是干活的時候都往后退�����。那現(xiàn)在我換一種方式�,不是我給你定工資了,權(quán)力交給你�,你想要多高的薪酬那就自己選擇相應(yīng)的業(yè)績。

為了幫大家做選擇����,集團公司可以將業(yè)績與薪酬的對應(yīng)關(guān)系公布出來:

上述例子中,業(yè)績是用ROE與凈利潤兩個指標作為衡量�,各占50%的權(quán)重,子公司負責人可根據(jù)自身情況選擇相應(yīng)的業(yè)績目標值�����,比如說ROE為9%����,凈利潤為1.5億。

這個時候他也為自己定了績效工資標準了�,即36萬。也就是在業(yè)績標準中將ROE對應(yīng)得分、凈利潤對應(yīng)得分相加����,得到525分���,在績效工資標準表中對應(yīng)的是36萬���。

大家注意到?jīng)],很多公司在定業(yè)績目標值的時候��,核心只看凈利潤���,為什么這個地方加入了ROE的指標���?

這是為了平衡不同規(guī)模,即不同資產(chǎn)盤子的企業(yè)之間的經(jīng)營質(zhì)量��,有的企業(yè)資產(chǎn)大�,即使經(jīng)營質(zhì)量(可以用ROE衡量)比較低也可能利潤高;

而有些企業(yè)資產(chǎn)規(guī)模小��,即使經(jīng)營質(zhì)量很高�����,那么凈利潤也相對較小。

為了同時鼓勵經(jīng)營質(zhì)量�、盈利水平,將兩個指標都納入考慮����。

摘牌子定了目標值和薪酬基數(shù)后��,期末到底能拿到多少錢呢���,還要看目標完成度���,子公司績效目標一般包括財務(wù)性指標,比如收入�、凈利潤等;任務(wù)性指標��,比如重大項目完成進度等����;管理性指標,比如內(nèi)控體系的建立等等��。

如果目標值一旦和薪酬掛鉤,可以想象絕大部分人還是會非常積極的高報�。一方面為了避免“雷聲大、雨點小”的高報��、低完成�����,需要對完成度進行考核��,按完成情況兌現(xiàn)薪酬����;

另一方面��,如果沒有績效考核�����,很可能子公司就會只追求和薪酬直接掛鉤的凈利潤��,將其他重大任務(wù)����、管理能力的建設(shè)拋之腦后。

大家知道有些企業(yè),尤其國有企業(yè)干部調(diào)動頻繁�����,如果激勵之和當期的效益掛鉤����,很可能就會導(dǎo)致要么透支業(yè)績、要么埋雷�。

因此說,目標值的確要把利潤作為核心�,但同時考核體系還要有。

超額獎勵就是當子公司實際完成業(yè)績超過目標值后,可以獲得利潤超額完成的一定比例P(0<P≤1)作為獎勵�����,用于鼓勵下屬超額完成任務(wù)����。

此處要注意的是,前面第二點當中的績效考核系數(shù)如果超過1�����,實質(zhì)上已經(jīng)相當于在對薪酬基數(shù)進行獎勵了。

有的企業(yè)會把績效系數(shù)設(shè)置為0-1.5�,有些0.8-1.2等等,沒有固定的做法����。此處的超額獎勵實質(zhì)上是在績效獎勵的基礎(chǔ)上加大了獎勵力度,或者說給了一個超額利潤分享��。

這是聯(lián)合確定基數(shù)法的主要特點。由于信息不對稱����,為了防止在定目標前子公司隱瞞信息,故意少報���,應(yīng)規(guī)定一個少報懲罰系數(shù)Q(0<Q≤1)���,如果期末子公司的實際利潤大于目標值,則子公司必須上交“少報罰金”�。

同上,這個懲罰實質(zhì)上也是在績效(本質(zhì)上是完成度)基礎(chǔ)之上的加大懲罰力度��,鼓勵盡量精準的上報預(yù)算。

為了避免鉆漏洞�,通常超額獎勵系數(shù)應(yīng)當大于少報懲罰系數(shù)。

具體系數(shù)應(yīng)該定為多少�,各家企業(yè)可因地制宜,提醒大家要做“敏感度分析”和詳細的模擬測試�,避免因為機制設(shè)計不合理導(dǎo)致有機可乘。

聯(lián)合基數(shù)法有什么優(yōu)缺點呢

首先優(yōu)點非常明顯���,將員工/管理者追求利益的動力化作了追求公司目標的動力��,在此過程中實現(xiàn)了公司和員工��、上級和下級的雙贏����,

不僅免去了吵架博弈的溝通成本�����,還能[敏感詞]限度地發(fā)揮潛力���,避免自上而下分配薪酬帶來的員工不滿意因素����。

同時這種方式也不是[敏感詞]的,尤其出現(xiàn)以下情況的時候就會失靈:

聯(lián)合基數(shù)法發(fā)揮作用的前提是“經(jīng)濟人假設(shè)”���,也就是說每個人都會朝自己利益[敏感詞]化的角度出發(fā)去采取行動��。

但不排除組織里也存在就不想賺錢的���,如果放任就會帶壞組織氛圍。這個時候怎么辦呢�?問題并沒有出在機制上,需要選對人����、尤其是選對帶頭人,將業(yè)績好壞和晉升�����、發(fā)展掛鉤����。

盡管在利益機制的誘惑下����,子公司負責人會盡可能發(fā)揮[敏感詞]的潛力去預(yù)測業(yè)績上報預(yù)算����,但也可能由于外部環(huán)境變化導(dǎo)致“測不準”�����。

那針對客觀原因帶來的“少報”���,不該懲罰���,可以在年底的時候給與一次調(diào)整目標值機會,但只允許上調(diào)目標���。

問題3:子公司規(guī)模大小不同�,利潤[敏感詞]數(shù)沒有可比性怎么辦

這個問題在前述例子中已經(jīng)予以考慮了���,就是同時追求盈利能力與利潤�����,避免粗放式發(fā)展��,避免子公司由于家底不同造成待遇差別過大���。

后�����,聯(lián)合基數(shù)法適用于集團化企業(yè)����,子公司/分公司眾多的情況�����,其管理復(fù)雜度還是比較高���,需要做好充分的機制設(shè)計與輿論宣貫���,使得大家都了解規(guī)則導(dǎo)向。

如果是單體的小企業(yè)大可不必大費周章�����,老板很了解情況的時候硬壓就行了�����。當然了�����,老板很有行業(yè)洞察力�����、很有遠見卓識的情況下也不需要��,沒有人能瞞得住這種厲害老板����。(end)

薪酬是員工關(guān)注的重要方面。

然而����,薪酬設(shè)計不簡單,一個問題評估你薪酬設(shè)計水平:

公司整體薪酬組成包含哪些部分��?

是基本工資�、績效獎金、津貼/補貼這三類嗎�����?

其實這只是公司整體薪酬的一小部分。

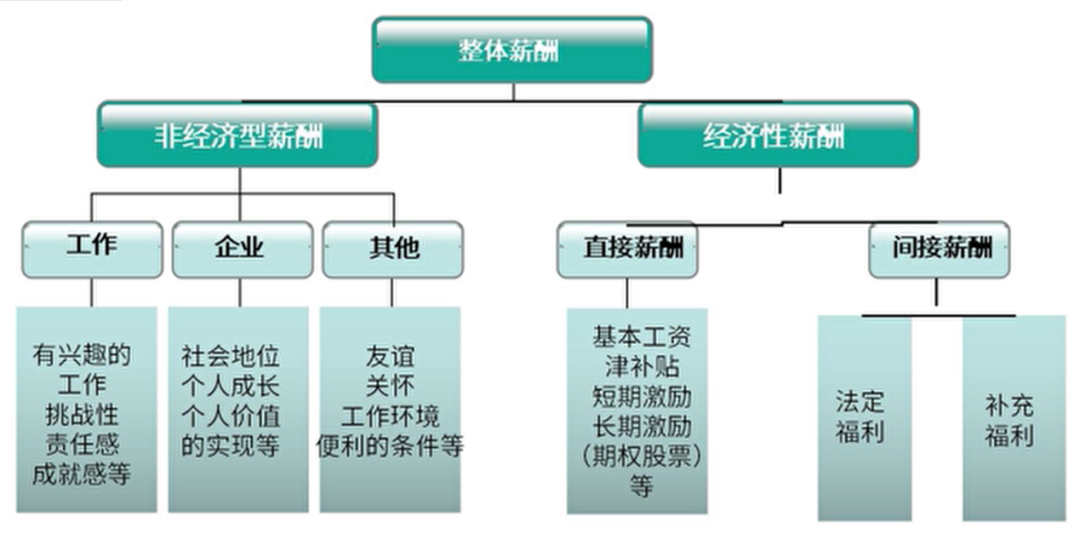

企業(yè)整體薪酬架構(gòu)

公司整體薪酬分為經(jīng)濟性薪酬����、非經(jīng)濟薪酬兩大部分,進一步可以細分為5類:直接薪酬���、間接薪酬�����、工作激勵��、企業(yè)激勵��、其他激勵�。

直接薪酬���。員工能直接拿到手的報酬�����,基本工資��、津貼補貼���、短期激勵、長期激勵等��。

間接薪酬�����。法定福利�����、補充福利����。包含五險一金,辭退補償?shù)取?/span>

工作激勵���。工作本身就自帶激勵效果�����,能夠給員工帶來快樂���,成就感��。比如醫(yī)生�,就是成就感很高的工作�。

企業(yè)激勵。公司給員工提供的發(fā)展空間���,成長價值���。比如公司飛速發(fā)展帶來的成長空間、技能培訓(xùn)等�。

其它激勵。公司提供的辦公環(huán)境�����,工作氛圍�����、員工關(guān)懷等福利���。比如潔凈舒適的辦公室����、健身房、下午茶��、節(jié)日禮物等���。

與薪酬激勵相關(guān)的管理問題,都可以根據(jù)這張“企業(yè)整體薪酬架構(gòu)圖”分析��。

如果你能分析出公司薪酬激勵的問題����,通過薪酬設(shè)計,提高公司人效����,升職加薪,自然不在話下����。

(本文來源于網(wǎng)絡(luò),如有侵權(quán)請聯(lián)系刪除)

關(guān)于漢智

關(guān)于漢智

0769-22890942

0769-22890942